في عالم الاستثمار وإدارة الأعمال، يعتبر قياس العوائد من أهم الأدوات التي يعتمد عليها المستثمرون لتحديد جدوى الاستثمارات. من بين هذه الأدوات، يتصدر معدل العائد على الاستثمار (ROI) و معدل العائد الداخلي (IRR). على الرغم من أنهما يقيسان العوائد، إلا أن هناك فرقًا جوهريًا في طريقة حسابهما وتفسيرهما. في هذا المقال، سنتعرف على الفرق بين هذين المعدلين، وكيفية استخدامهما بفعالية في اتخاذ القرارات الاستثمارية.

ما هو معدل العائد على الاستثمار (ROI)

معدل العائد على الاستثمار (ROI) هو مقياس مالي يستخدم لتقييم كفاءة أو ربحية استثمار معين، ويُعبر عنه كنسبة مئوية تُظهر مقدار العائد الذي تم تحقيقه مقارنةً بتكلفة الاستثمار. يُحسب ROI عادةً باستخدام الصيغة: (صافي الربح ÷ تكلفة الاستثمار) × 100، مما يتيح للمستثمرين وأصحاب الأعمال قياس مدى فعالية استخدام الموارد المالية. يعد هذا المؤشر أداة أساسية في اتخاذ القرارات الاستثمارية، سواء عند مقارنة فرص استثمارية متعددة أو عند تقييم أداء المشاريع القائمة، حيث يشير معدل ROI المرتفع إلى استثمار ناجح يحقق عوائد مجزية، بينما قد يُنذر الانخفاض فيه بوجود مشكلات في الكفاءة أو العائد. ولا يقتصر استخدام هذا المفهوم على قطاع الأعمال فقط، بل يُستخدم أيضًا في تحليل جدوى الإنفاق في قطاعات متنوعة مثل التعليم، التسويق، أو تطوير البرمجيات. ومع ذلك، فإن معدل العائد على الاستثمار له بعض القيود، إذ لا يأخذ في الاعتبار عامل الزمن أو مخاطر الاستثمار، مما يجعل من الضروري استخدامه إلى جانب أدوات تحليلية أخرى مثل صافي القيمة الحالية (NPV) أو معدل العائد الداخلي (IRR) لتحقيق صورة أكثر شمولًا. في النهاية، يظل ROI أحد أبرز المؤشرات المالية التي تُستخدم لتقدير جدوى الاستثمارات ومقارنة الأداء المالي بطريقة مبسطة وفعالة تسهم في تحسين جودة القرارات المالية والإدارية داخل المؤسسات.

كيفية حساب ROI

يُحسب العائد على الاستثمار (ROI) باستخدام المعادلة التالية:

شرح المعادلة:

- صافي الربح (أو العائد): هو ما جَنَته المؤسسة أو الفرد من أرباح نتيجة الاستثمار.

- تكلفة الاستثمار: هي المبلغ الإجمالي الذي تم استثماره في المشروع أو الأصل.

- النتيجة النهائية: يتم ضرب الناتج في 100 للحصول على النسبة المئوية.

مثال توضيحي:

بالتالي، فإن العائد على الاستثمار يساوي 20%، مما يشير إلى أن الاستثمار كان مربحًا بنسبة جيدة.

مزايا استخدام ROI في تحليل الاستثمارات

يُعد استخدام معدل العائد على الاستثمار (ROI) من الأدوات الفعالة في تحليل الاستثمارات، لما يقدمه من مزايا متعددة تساعد المستثمرين وأصحاب القرار على تقييم الأداء المالي بشكل مبسط ودقيق. إليك أبرز مزاياه:

- سهولة الفهم والحساب:

يتميز مؤشر ROI بكونه بسيطًا من حيث الصياغة والفهم، حيث يُحسب بنسبة مباشرة بين الأرباح وتكلفة الاستثمار، مما يجعله مناسبًا حتى لغير المتخصصين في المالية. - المقارنة بين الاستثمارات:

يساعد ROI في مقارنة عدة مشاريع أو فرص استثمارية مختلفة باستخدام مقياس موحد، مما يتيح للمستثمرين اختيار الاستثمار الأكثر ربحية وكفاءة. - قياس فعالية الأداء:

يوفر مؤشر ROI أداة واضحة لقياس أداء مشروع أو حملة تسويقية أو وحدة إنتاجية، مما يساعد على تحسين الكفاءة التشغيلية وتحديد مصادر الربح والخسارة. - دعم اتخاذ القرار:

يُستخدم ROI كأساس في اتخاذ قرارات مالية مدروسة، سواء في توسيع الأعمال، تقليص التكاليف، أو توجيه الاستثمارات نحو مشاريع ذات عائد أعلى. - تحديد أولويات الإنفاق:

من خلال قياس العائد مقابل التكلفة، يتيح ROI للمؤسسات ترتيب أولوياتها في الإنفاق وتوجيه الموارد إلى الأنشطة الأكثر ربحية وتأثيرًا.

حدود وأوجه القصور في استخدام ROI

رغم أن مؤشر العائد على الاستثمار (ROI) يُعد أداة شائعة لتقييم الجدوى المالية للاستثمارات، إلا أنه يحمل عدة حدود وأوجه قصور يجب أخذها في الاعتبار عند استخدامه لاتخاذ قرارات مالية أو إدارية. فيما يلي أبرز هذه الحدود:

.1 إهمال عامل الزمن

الـ ROI لا يأخذ بعين الاعتبار الفترة الزمنية التي تم خلالها تحقيق العائد. فقد يحقق مشروعان نفس نسبة العائد، لكن أحدهما خلال عام والآخر خلال خمس سنوات، مما يجعل المقارنة غير دقيقة دون النظر إلى الزمن.

.2 لا يُراعي المخاطر المرتبطة بالاستثمار

لا يقدم المؤشر أي معلومات حول درجة المخاطر المصاحبة للاستثمار. قد يكون مشروع ذو ROI مرتفع محفوفًا بالمخاطر، في حين قد يكون آخر أكثر أمانًا لكنه بعائد أقل.

.3 تجاهل تأثير التضخم

في حال تم حساب ROI على فترات طويلة دون تعديل القيم النقدية، فإن النتائج قد تكون مضللة بسبب تغير القيمة الحقيقية للنقود بمرور الوقت.

.4 عدم شمولية التكاليف غير المباشرة

قد لا تأخذ الحسابات البسيطة لـ ROI بعض التكاليف غير المباشرة بعين الاعتبار، مثل تكاليف الإدارة أو الصيانة أو الفرص البديلة، مما يؤثر على دقة التقييم.

.5 صعوبة الاستخدام في المشاريع غير الربحية أو الاجتماعية

يصعب استخدام ROI كمؤشر وحيد في المبادرات التي تركز على الأثر الاجتماعي أو البيئي، حيث لا يكون العائد المالي هو الهدف الرئيسي.

.6 قابلية التلاعب بالبيانات

من الممكن التلاعب في تحديد صافي الربح أو تكاليف الاستثمار بطريقة تؤثر على نتيجة ROI لتظهر النتائج أكثر إيجابية مما هي عليه فعليًا، مما يقلل من مصداقية المؤشر.

بالتالي، يُنصح باستخدام ROI إلى جانب مؤشرات مالية أخرى مثل القيمة الحالية الصافية (NPV) أو معدل العائد الداخلي (IRR) للحصول على تقييم أكثر شمولية ودقة لأي استثمار.

هل تود مقارنة بين ROI وبدائل أخرى مثل NPV أو IRR؟

ما هو معدل العائد الداخلي (IRR)؟

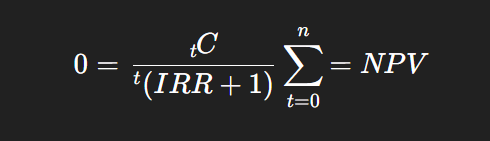

معدل العائد الداخلي (IRR) هو مقياس مالي يُستخدم لتقدير ربحية الاستثمارات أو المشاريع، ويُعرف بأنه معدل الخصم الذي يجعل القيمة الحالية الصافية (NPV) لجميع التدفقات النقدية المستقبلية المتوقعة من الاستثمار مساوية للصفر. بمعنى آخر، هو المعدل الذي تتعادل عنده التكاليف مع العوائد، ويُستخدم لتحديد ما إذا كان الاستثمار يستحق التنفيذ بناءً على معدل العائد المتوقع. إذا تجاوز معدل العائد الداخلي معدل العائد المطلوب أو تكلفة رأس المال، يُعتبر المشروع مجديًا من الناحية المالية. يُعد IRR من المؤشرات الشائعة في التحليل المالي لأنه يأخذ في الاعتبار القيمة الزمنية للنقود، ما يجعله أكثر دقة من بعض المؤشرات الأخرى مثل ROI. يستخدم هذا المقياس على نطاق واسع في تقييم جدوى الاستثمارات في مشاريع طويلة الأجل، مثل العقارات، والإنشاءات، وتطوير المنتجات، وغيرها من المشاريع التي تتضمن تدفقات نقدية متغيرة على مدى زمني ممتد. كما يساعد IRR على مقارنة مشاريع متعددة ذات ظروف متشابهة لتحديد الخيار الأكثر جاذبية من حيث العائد المتوقع. ومع ذلك، فإن استخدام IRR يتطلب الحذر، خاصة في حالة وجود تدفقات نقدية غير منتظمة أو متغيرة الاتجاه، إذ قد ينتج عنه أكثر من قيمة للعائد الداخلي أو قيمة غير دقيقة. لذلك يُفضل استخدامه مع أدوات تحليلية أخرى مثل صافي القيمة الحالية (NPV) لضمان دقة التقييم واتخاذ قرارات مالية أكثر استنارة.

كيفية حساب معادلة IRR

- : Ct التدفق النقدي في الفترة

- : IRR معدل العائد الداخلي (المجهول)

- : t السنة أو الفترة الزمنية

- : n عدد الفترات الزمنية

ملاحظة: لا يمكن إيجاد IRR يدويًا بشكل مباشر في أغلب الأحيان، بل يتم استخدام برامج مثل Excel أو الآلات الحاسبة المالية أو طرق عددية مثل طريقة نيوتن رافسون.

تفسير نتائج IRR

- إذا كان IRR > معدل العائد المطلوب (أو تكلفة رأس المال):

الاستثمار مجدٍ ماليًا، ويوصى بالمضي فيه. - إذا كان IRR = معدل العائد المطلوب:

المشروع يحقق الحد الأدنى المقبول من الربحية. - إذا كان IRR < معدل العائد المطلوب:

المشروع غير مجدٍ من الناحية المالية وقد يؤدي إلى خسائر.

متى تستخدم ROI (العائد على الاستثمار) ومتى تعتمد على IRR (معدل العائد الداخلي)؟

يعد كل من ROI و IRR أدوات مهمة في تقييم المشاريع والاستثمارات، ولكن استخدام كل منهما يعتمد على السياق والأهداف المالية للمستثمر أو المؤسسة. فيما يلي توضيح لحالات الاستخدام الأنسب لكل منهما:

استخدام :ROI

- التقييم البسيط للمشاريع قصيرة الأجل: يُعتبر ROI أداة مناسبة للمشاريع أو الاستثمارات التي تتم في فترة زمنية قصيرة والتي لا تتطلب تحليلًا معقدًا حول تدفقات النقد المستقبلية. يمكن استخدامه بشكل سريع لقياس العوائد مقابل التكاليف المستثمرة.

- مشاريع ذات تدفقات نقدية ثابتة: عندما تكون التدفقات النقدية الناتجة عن المشروع متساوية أو ثابتة عبر الوقت، يمكن أن يكون ROI مفيدًا في تحديد العوائد الإجمالية بالمقارنة مع التكلفة. على سبيل المثال، في استثمارات بسيطة أو تجديدات رأس المال.

- القرارات السريعة والمقارنات بين مشاريع متعددة: في حالات كثيرة، يستخدم ROI للمقارنة السريعة بين عدة مشاريع للاستثمار. بما أن ROI سهل الحساب ويعطي نتيجة فورية، فهو مفيد لاتخاذ قرارات سريعة حول المشاريع التي تقدم أعلى عوائد بالنسبة للتكلفة.

- تقييم المشاريع غير المعقدة: ROIجيد للمشاريع التي لا تحتوي على العديد من المتغيرات الاقتصادية أو المخاطر غير المحسوبة، حيث يقدم صورة بسيطة عن العوائد.

استخدام: IRR

- تقييم المشاريع طويلة الأجل: يُفضل استخدام IRR في المشاريع أو الاستثمارات التي تمتد على مدى فترة زمنية طويلة، حيث يأخذ هذا المؤشر في الاعتبار قيمة الوقت للأموال. يساعد IRR في تحديد العائد السنوي الذي يمكن أن يحققه المشروع ويقارن بين المشاريع المختلفة التي لها فترات زمنية مختلفة.

- المقارنة بين المشاريع ذات التدفقات النقدية غير الثابتة: إذا كانت التدفقات النقدية المتوقعة متغيرة وغير ثابتة على مر السنين، فإن IRR يعتبر الخيار الأفضل. في هذه الحالة، يعطي IRR فكرة أفضل عن العوائد السنوية المتوقعة بناءً على التدفقات النقدية المستقبلية المتوقعة.

- تحديد الجدوى المالية للمشروعات:

في حالات المشاريع الكبيرة والمعقدة، حيث تكون هناك استثمارات أولية كبيرة وتتبعها تدفقات نقدية متعددة على مر السنين، يُعتبر IRR مؤشراً حاسماً لتحديد ما إذا كان المشروع سيحقق عوائد تتجاوز تكاليفه على المدى الطويل. - التقييم بناءً على تكلفة رأس المال: يساعد IRR في المقارنة مع معدل العائد المطلوب أو تكلفة رأس المال للمستثمر. إذا كان IRR أكبر من تكلفة رأس المال، فإن المشروع يعد مجديًا. وبالتالي، IRR مثالي عندما تحتاج إلى معرفة ما إذا كانت العوائد تتناسب مع تكلفة رأس المال أو مع متطلبات العائد الأخرى.

الفرق الرئيسي بين الاستخدامين:

- ROI هو مؤشّر مباشر على العائد الإجمالي للاستثمار مقارنة بالتكاليف، ويعدّ مناسبًا للمقارنات البسيطة والمشاريع قصيرة الأجل.

- IRR يأخذ في الحسبان قيمة الوقت للأموال والتدفقات النقدية المستقبلية، وبالتالي فهو أكثر دقة للمشاريع طويلة الأجل التي تتضمن تدفقات نقدية غير ثابتة.

الخلاصة:

- استخدم ROI عندما تحتاج إلى قياس عوائد سريعة وبسيطة للمشروعات قصيرة الأجل.

- استخدم IRR عندما تكون لديك مشاريع طويلة الأجل تحتاج إلى تحليل دقيق لتدفقات نقدية غير ثابتة أو معقدة.

مقارنة بين ROI وIRR

العنصر | ROI (معدل العائد على الاستثمار) | IRR (معدل العائد الداخلي) |

التعريف | نسبة مالية تُستخدم لقياس العائد من الاستثمار مقابل التكلفة. | معدل الخصم الذي يجعل صافي القيمة الحالية (NPV) لتدفقات المشروع تساوي صفرًا. |

طريقة الحساب | تكلفة الاستثمارصافي الربح×100 | المعدل الذي يُحقق فيه NPV = 0 بناءً على التدفقات النقدية المتوقعة. |

القيمة الزمنية للنقود | لا يأخذها في الاعتبار | يأخذها في الاعتبار بشكل دقيق. |

الاستخدام | مناسب للتقييم السريع للمشاريع أو الحملات قصيرة الأجل. | مناسب لتقييم المشاريع طويلة الأجل التي تتضمن تدفقات نقدية متعددة على مدى زمني. |

درجة التعقيد | بسيط وسهل الحساب | أكثر تعقيدًا ويتطلب استخدام برامج أو جداول مالية لحسابه. |

أوجه التشابه والاختلاف | كلاهما يُستخدم لتقييم جدوى الاستثمارات، لكن ROI يُعطي نسبة مباشرة بينما IRR يُقدّر العائد السنوي المركب. | الاختلاف الرئيسي يكمن في اعتماد IRR على الزمن والتدفقات المستقبلية، بينما ROI يُعد أكثر سطحية. |

أمثلة تطبيقية | استخدام ROI في حملة تسويقية لقياس العائد من الإعلانات مقارنةً بالتكلفة. | استخدام IRR لتقييم مشروع بناء مصنع أو شراء أصول تُدر عائدات على مدى سنوات. |

أيهما الأنسب لاتخاذ قرارات استثمارية؟ | ROI مفيد في القرارات السريعة ومقارنة مشاريع صغيرة. | IRR أكثر دقة في التحليل المالي طويل الأجل ويُفضّل استخدامه للمشاريع الاستراتيجية الكبرى. |

في النهاية، يعد كل من معدل العائد على الاستثمار (ROI) و معدل العائد الداخلي (IRR) أداة هامة في تقييم الاستثمارات. بينما يقدم ROI تقييمًا سريعًا وبسيطًا للعوائد بالنسبة للتكلفة، يقدم IRR تحليلًا أكثر تعقيدًا يعكس العوائد على مدار الزمن. من المهم للمستثمرين فهم الفروق بين هذين المعدلين واختيار الأنسب بناءً على طبيعة الاستثمار وأهدافه المالية لضمان اتخاذ قرارات استراتيجية ناجحة.