- جدول المحتويات

- ما هي المصرفية المفتوحة؟

- دور واجهات البرمجة (APIs)في تمكين المصرفية المفتوحة

- الفوائد المصرفية المفتوحة للمستخدمين والبنوك

- ما هو الذكاء الاصطناعي في القطاع المصرفي؟

- تكامل المصرفية المفتوحة مع الذكاء الاصطناعي

- .1تحسين تجربة العملاء

- .2التنبؤ بالاحتياجات المستقبلية للعملاء

- .3الكشف عن الاحتيال وتحسين الأمان

- .4أتمتة العمليات وتحسين الكفاءة التشغيلية

- .5تطوير خدمات الدفع الذكية

- التحديات التي تواجه التكامل مع المصرفية المفتوحة

- .1الأمان وحماية البيانات

- .2الامتثال للتنظيمات والقوانين

- .3التكامل مع الأنظمة القديمة

- .4نقص الوعي والتعليم

- .5مقاومة التغيير داخل المؤسسات

- مستقبل المصرفية الذكية

تُعد المصرفية المفتوحة و الذكاء الاصطناعي من أبرز التطورات التقنية التي تشهدها الصناعة المصرفية في الوقت الراهن. حيث تمثل المصرفية المفتوحة تحولًا جذريًا في كيفية تعامل المؤسسات المالية مع البيانات، من خلال إتاحتها للجهات الثالثة عبر واجهات برمجة التطبيقات (APIs)لتطوير خدمات مالية مبتكرة ومتنوعة. وفي المقابل، يساهم الذكاء الاصطناعي في تحسين الكفاءة والأمان من خلال تحليل البيانات الكبيرة، تقديم التوصيات الذكية، والكشف عن الاحتيال. عندما تتكامل هذه التقنيات، تصبح المؤسسات المصرفية أكثر قدرة على تقديم خدمات مالية مُخصصة، سريعة، وفعّالة، مما يعزز تجربة العملاء ويفتح آفاقًا جديدة في عالم الخدمات المالية.

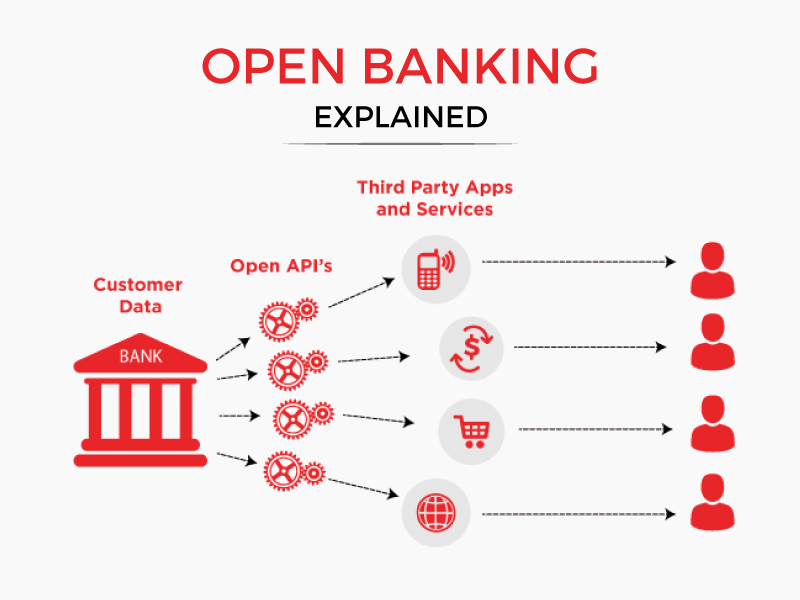

ما هي المصرفية المفتوحة؟

المصرفية المفتوحة (Open Banking)هي نظام مالي مبتكر يتيح مشاركة البيانات المالية بين البنوك والمؤسسات المالية الأخرى بطريقة آمنة ومنظمة، وذلك بموافقة العميل. تقوم هذه الفكرة على استخدام واجهات برمجة التطبيقات (APIs)لتمكين الأطراف الخارجية، مثل شركات التكنولوجيا المالية (FinTech)، من الوصول إلى معلومات الحسابات البنكية وتقديم خدمات مالية متقدمة مثل التحليل المالي، إدارة الميزانية، الدفع الإلكتروني، أو حتى تقديم عروض مخصصة للعميل. يهدف هذا النظام إلى تعزيز الشفافية، وزيادة التنافسية بين البنوك، وتحسين جودة الخدمات المالية المقدمة للأفراد والشركات. كما يُمكّن العملاء من التحكم الكامل في بياناتهم المالية، واختيار الخدمات الأنسب لهم من بين مجموعة واسعة من الخيارات. المصرفية المفتوحة تُعد تطورًا مهمًا في القطاع المالي، إذ تفتح الباب أمام الابتكار وتطوير منتجات جديدة تسهم في تحسين تجربة المستخدم المالي، كما تدعم التحول الرقمي للقطاع المصرفي بشكل عام. ومع أن تطبيقها يتطلب أطرًا تنظيمية وأمنية صارمة لضمان حماية البيانات، إلا أنها تُبشر بمستقبل أكثر انفتاحًا ومرونة في عالم الخدمات البنكية، مما ينعكس إيجابًا على الاقتصاد الرقمي ككل.

دور واجهات البرمجة (APIs)في تمكين المصرفية المفتوحة

تعتبر واجهات البرمجة (APIs)من الأدوات التقنية الأساسية التي تسهم بشكل كبير في تمكين مفهوم المصرفية المفتوحة، حيث تسمح بتبادل البيانات والمعلومات بين أنظمة مصرفية مختلفة بشكل آمن وفعال. تُتيح APIsللمؤسسات المالية والشركات التقنية الوصول إلى خدمات وأدوات المصارف بشكل سلس، مما يعزز الابتكار في تقديم المنتجات والخدمات المالية. يعتمد مفهوم المصرفية المفتوحة على فتح بيانات العملاء للمشاركة مع أطراف ثالثة مثل شركات التكنولوجيا المالية (FinTech)والخدمات المصرفية المبتكرة، مما يوفر تجربة مصرفية أكثر تخصيصًا ومرونة. في هذا السياق، تلعب APIsدورًا محوريًا في توفير بيئة مرنة تُمكّن العملاء من اختيار وتخصيص خدماتهم المصرفية وفقًا لاحتياجاتهم.

تُساعد APIsأيضًا في تحسين الأمان المالي من خلال السماح للمؤسسات بالتحقق من هوية المستخدم وتأكيد المعاملات بشكل رقمي وآمن. من خلال هذه الواجهات، يمكن للمتعاملين مع البنوك والجهات المالية الأخرى تحقيق تكامل مباشر مع منصاتهم المصرفية، مما ييسر إجراء المعاملات وإدارة الحسابات. كما تساهم APIsفي توفير تجربة مصرفية مبتكرة من خلال تقديم خدمات مالية متنوعة مثل الدفع الرقمي، وإدارة الحسابات عبر التطبيقات، وتحويل الأموال عبر الحدود، دون الحاجة إلى التفاعل المباشر مع المؤسسة المصرفية.

يُعد دور APIsفي تمكين المصرفية المفتوحة محوريًا في دعم الاقتصاد الرقمي وتوسيع نطاق الابتكار في القطاع المالي، من خلال تسهيل الوصول إلى خدمات مصرفية متقدمة وتحقيق مستوى عالٍ من الأمان والمرونة في التعاملات المالية.

الفوائد المصرفية المفتوحة للمستخدمين والبنوك

الفوائد للمستخدمين

- تحسين الشفافية والتحكم

تتيح المصرفية المفتوحة للمستخدمين متابعة وتحليل حساباتهم البنكية بطرق أكثر شفافية. يمكنهم الوصول إلى معلومات دقيقة حول معاملاتهم المالية عبر منصات مختلفة، مما يزيد من قدرتهم على التحكم في أموالهم واتخاذ قرارات مالية أفضل. - خيارات خدمات مالية مخصصة

من خلال المصرفية المفتوحة، يمكن للمستخدمين الوصول إلى خدمات مالية مصممة خصيصًا لاحتياجاتهم، مثل عروض القروض، التأمين، أو حسابات التوفير، مما يوفر لهم خيارات متنوعة ومناسبة لأهدافهم المالية. - تحسين إدارة الميزانية

تتيح المصرفية المفتوحة للمتعاملين دمج بيانات حساباتهم من عدة بنوك في تطبيق واحد. يمكن لهذا التطبيق تتبع النفقات والإيرادات وتحليل أنماط الصرف، مما يساعد في تحسين إدارة الميزانية الشخصية. - سهولة الدفع والانتقال بين الحسابات

تسهل المصرفية المفتوحة إجراء المدفوعات والتحويلات بين حسابات متعددة بطريقة أكثر سلاسة وسرعة، مما يوفر للمستخدمين تجربة مصرفية أكثر راحة ومرونة.

الفوائد للبنوك

- تعزيز التنافسية

مع فتح المجال للبنوك لمشاركة بيانات العملاء مع أطراف ثالثة، يتزايد التنافس بين البنوك والمؤسسات المالية. هذا يمكن أن يدفع البنوك لتطوير خدمات مبتكرة وجذب المزيد من العملاء. - توسيع قاعدة العملاء

توفر المصرفية المفتوحة للبنوك فرصة للتواصل مع مستخدمين لم يكونوا عملاء سابقين. من خلال الشراكات مع شركات التكنولوجيا المالية، يمكن للبنوك جذب عملاء جدد من خلال تقديم حلول مصرفية أكثر مرونة وسهلة. - تعزيز الابتكار

تفتح المصرفية المفتوحة مجالًا كبيرًا للابتكار في المنتجات والخدمات المالية. من خلال التعاون مع الشركات التكنولوجية، يمكن للبنوك تطوير حلول جديدة مثل الأدوات المالية الذكية التي تساعد العملاء على إدارة أموالهم بكفاءة. - تحسين الكفاءة التشغيلية

يسمح التفاعل بين البنوك وشركات التكنولوجيا المالية بتقليل التكاليف التشغيلية من خلال الأتمتة والتحسين المستمر للأنظمة والخدمات. هذا يمكن أن يؤدي إلى تحسين الكفاءة العامة للبنك ورفع مستوى خدماته. - مزيد من الأمان في المعاملات

تفرض المصرفية المفتوحة استخدام بروتوكولات أمنية قوية لحماية بيانات العملاء. تساهم هذه الإجراءات في تعزيز الثقة بين العملاء والبنوك، مما يزيد من إقبال المستخدمين على الخدمات المصرفية الرقمية.

ما هو الذكاء الاصطناعي في القطاع المصرفي؟

الذكاء الاصطناعي (AI)في القطاع المصرفي هو تطبيق التقنيات المتقدمة لتحسين الخدمات المصرفية، وتسهيل العمليات، وتعزيز تجربة العملاء. يستخدم الذكاء الاصطناعي مجموعة من الأدوات مثل تعلم الآلة (Machine Learning)والتحليل البياني (Data Analytics)لمعالجة البيانات الكبيرة واتخاذ قرارات ذكية في الوقت الفعلي. في هذا القطاع، يتم تطبيق الذكاء الاصطناعي في مجالات متنوعة، مثل تعزيز أمان المعاملات المالية، والتنبؤ باتجاهات السوق، وتحسين خدمات العملاء، وتسهيل عمليات الائتمان.

من أبرز استخدامات الذكاء الاصطناعي في القطاع المصرفي هو تطوير أنظمة الذكاء الاصطناعي للتعرف على الأنماط الغريبة في المعاملات المالية للكشف عن الاحتيال، وبالتالي تحسين الأمان. كما يُستخدم في إدارة المخاطر وتحليل البيانات المالية للعملاء لتقديم قروض مخصصة بشكل أسرع وأكثر دقة. بالإضافة إلى ذلك، يُستخدم الذكاء الاصطناعي لتحسين خدمة العملاء عبر روبوتات المحادثة (Chatbots)التي توفر ردودًا سريعة ودقيقة على استفسارات العملاء.

الذكاء الاصطناعي يُعد أداة محورية في تعزيز الكفاءة وتقديم خدمات مبتكرة في القطاع المصرفي، مما يساهم في تقليل التكاليف، وتحسين تجربة العميل، وفتح آفاق جديدة للنمو في عالم المالية الرقمية.

تكامل المصرفية المفتوحة مع الذكاء الاصطناعي

تعتبر المصرفية المفتوحة و الذكاء الاصطناعي (AI)تقنيات مبتكرة تلعب دورًا محوريًا في تحسين تجربة المستخدم ورفع مستوى الخدمات المالية. يعمل تكامل هاتين التقنيتين على تعزيز الكفاءة، الابتكار، وتقديم حلول مالية أكثر تخصيصًا وتقدمًا.

.1تحسين تجربة العملاء

من خلال تكامل المصرفية المفتوحة مع الذكاء الاصطناعي، يمكن للبنوك توفير خدمات مالية مخصصة بشكل أكبر. الذكاء الاصطناعي يساعد في تحليل البيانات الضخمة التي يتم جمعها من مختلف البنوك والمصادر عبر APIs، مما يمكّن البنوك من تقديم توصيات مالية شخصية، مثل أفضل العروض التمويلية أو الاستثمارية بناءً على سلوك العميل وتوجهاته المالية.

.2التنبؤ بالاحتياجات المستقبلية للعملاء

باستخدام تقنيات التعلم الآلي، يمكن للذكاء الاصطناعي تحليل بيانات المعاملات المالية والتنبؤ باحتياجات العملاء المستقبلية. على سبيل المثال، يمكن للبنك تقديم اقتراحات مسبقة حول القروض أو بطاقات الائتمان التي قد يحتاجها العميل، بناءً على أنماط معاملاته السابقة، مما يعزز من مستوى الخدمة ويقلل من وقت اتخاذ القرار.

.3الكشف عن الاحتيال وتحسين الأمان

يساهم الذكاء الاصطناعي في تعزيز الأمان في المصرفية المفتوحة من خلال أنظمة الكشف عن الاحتيال المتقدمة. عبر تحليل المعاملات في الوقت الفعلي، يمكن للذكاء الاصطناعي تحديد الأنماط غير المعتادة والتنبؤ بالاحتيال بشكل أسرع من الأساليب التقليدية. هذا يساعد في تقليل المخاطر التي قد يتعرض لها العملاء والبنوك.

.4أتمتة العمليات وتحسين الكفاءة التشغيلية

يساهم الذكاء الاصطناعي في أتمتة العديد من العمليات المصرفية مثل معالجة البيانات، تحديد المخاطر، وإدارة الحسابات. عند دمج المصرفية المفتوحة، يمكن أن يساهم الذكاء الاصطناعي في تبسيط وتحسين الكفاءة التشغيلية عبر توحيد بيانات الحسابات من مختلف البنوك، وبالتالي تسريع الإجراءات وتقليل التكلفة.

.5تطوير خدمات الدفع الذكية

من خلال تكامل المصرفية المفتوحة مع الذكاء الاصطناعي، يمكن للبنوك تقديم حلول دفع ذكية وقابلة للتخصيص. على سبيل المثال، يمكن للذكاء الاصطناعي إدارة وتقديم توصيات حول أوقات الدفع المثلى أو الحسابات التي يمكن أن توفر رسومًا أقل بناءً على تحليلات البيانات الحية.

التحديات التي تواجه التكامل مع المصرفية المفتوحة

رغم الفوائد الكبيرة التي تقدمها المصرفية المفتوحة، إلا أن هناك العديد من التحديات التي قد تواجه المؤسسات المالية عند محاولة تكامل هذه التقنية مع أنظمتها الحالية. تتضمن هذه التحديات بعض الصعوبات التقنية والتنظيمية، التي قد تؤثر على سرعة وكفاءة تطبيق المصرفية المفتوح

.1الأمان وحماية البيانات

يعد الأمان وحماية البيانات من أبرز التحديات التي تواجه المصرفية المفتوحة. نظرًا لأن هذه التقنية تتيح تبادل البيانات بين البنوك ومقدمي الخدمات المالية الآخرين، فإن المخاوف المتعلقة بسرية المعلومات الشخصية والمالية للعميل تصبح أكثر أهمية. يجب على البنوك والمؤسسات المالية أن تلتزم بأعلى معايير الأمان لتأمين البيانات من الهجمات الإلكترونية أو الوصول غير المصرح به.

.2الامتثال للتنظيمات والقوانين

المصرفية المفتوحة تتطلب من البنوك ومقدمي الخدمات المالية الامتثال للعديد من القوانين واللوائح الخاصة بحماية البيانات، مثل اللائحة العامة لحماية البيانات (GDPR)في الاتحاد الأوروبي.تواجه بعض المؤسسات تحديات في التكيف مع هذه المتطلبات التنظيمية، خاصة في الأسواق التي لا تملك إطارًا تنظيميًا متكاملًا لتنظيم مشاركة البيانات المالية

.3التكامل مع الأنظمة القديمة

العديد من البنوك والمؤسسات المالية لا تزال تستخدم أنظمة وتقنيات قديمة لا تتناسب بشكل جيد مع واجهات برمجة التطبيقات (APIs)التي تتيح المصرفية المفتوحة. هذا يخلق تحديات في التكامل بين الأنظمة القديمة والتكنولوجيا الحديثة، مما قد يتطلب استثمارات كبيرة في التحديثات والترقيات التكنولوجية.

.4نقص الوعي والتعليم

في بعض الأحيان، يواجه العملاء والمستخدمون صعوبة في فهم آلية المصرفية المفتوحة وفوائدها. بالإضافة إلى ذلك، قد لا يكون لدى بعض الشركات الصغيرة والمتوسطة أو المؤسسات المالية الوعي الكافي بكيفية الاستفادة من المصرفية المفتوحة، مما يؤدي إلى تردد في تبني هذه التقنية. بناء الوعي والتعليم حول هذه الحلول يعد تحديًا مستمرًا.

.5مقاومة التغيير داخل المؤسسات

التغيير التكنولوجي في المؤسسات المالية قد يواجه مقاومة من الموظفين الذين قد يشعرون بعدم الارتياح تجاه التكنولوجيا الجديدة أو يخشون فقدان وظائفهم نتيجة للأتمتة والابتكار. هذا التحدي يتطلب استراتيجيات توعية وتدريب مستمر لضمان تكامل التكنولوجيا بسلاسة ودون تعطيل سير العمل.

مستقبل المصرفية الذكية

يُعد مستقبل المصرفية الذكية واعدًا بشكل كبير، حيث يتوقع أن تشهد المصارف تحولًا جذريًا بفضل التقنيات المتقدمة مثل الذكاء الاصطناعي،blockchain، وإنترنت الأشياء (IoT).من خلال هذه الابتكارات، ستتمكن المؤسسات المالية من تقديم خدمات أكثر تخصيصًا وسرعة، مما سيُسهم في تحسين تجربة العملاء بشكل غير مسبوق.

أحد الاتجاهات الرئيسية في هذا المستقبل هو الأتمتة الكاملة للعمليات المصرفية، حيث يُمكن للعملاء إجراء جميع معاملاتهم المالية عبر التطبيقات الذكية أو الأجهزة المحمولة دون الحاجة للتفاعل المباشر مع موظفي البنك. سيشمل ذلك إتمام المعاملات، فتح الحسابات، تقديم القروض، وحتى إدارة الاستثمار، كل ذلك باستخدام أنظمة ذكية تحلل البيانات وتقدم توصيات بناءً على احتياجات العملاء.

بالإضافة إلى ذلك، سيلعب الذكاء الاصطناعي دورًا رئيسيًا في تقديم خدمات مصرفية مبتكرة، مثل روبوتات المحادثة (Chatbots)التي تعمل على مدار الساعة للإجابة على استفسارات العملاء، وكذلك أنظمة التنبؤ التي تقوم بتحليل سلوك العملاء لتقديم عروض وخدمات مخصصة. ستكون المعاملات عبر العملات الرقمية جزءًا من هذه الثورة الرقمية، حيث ستتيح التعاملات المالية بشكل أسرع وأكثر أمانًا.

كما ستسهم المصارف المفتوحة(Open Banking)في تحقيق تحول جذري، حيث سيحصل العملاء على المزيد من السيطرة على بياناتهم المالية، مما سيسمح لهم باستخدام خدمات مالية متعددة من أطراف ثالثة، وذلك عبر واجهات برمجة التطبيقات (APIs).

في الختام، يشهد القطاع المصرفي تحولًا سريعًا نحو المستقبل الذكي، الذي يدمج بين التكنولوجيا الحديثة وكفاءة العمليات المالية، مما سيسهم في تقديم حلول مالية مبتكرة وأكثر أمانًا وسهولة للمستهلكين والشركات على حد سواء.

في الختام، يشكل الجمع بين المصرفية المفتوحة و الذكاء الاصطناعي خطوة هامة نحو خلق مستقبل مالي رقمي وأكثر ذكاءً. من خلال تمكين المؤسسات المالية من الوصول إلى بيانات أوسع وتحليلها بشكل ذكي، يمكن تقديم خدمات مبتكرة تواكب احتياجات العملاء في العصر الرقمي. كما يعزز هذا التكامل الأمان، الشفافية، وكفاءة المعاملات المالية، مما يجعل المصرفية أكثر مرونة وتطورًا. ومع استمرار تطور هذه التقنيات، سيستمر قطاع الخدمات المالية في التحول لتلبية توقعات عملائه والمنافسة في سوق المال العالمي.